Unité finale d'imputation «Cas»

- Comment faut-il présenter les coûts pour les cas forensiques C (durée de séjour de plusieurs années) ? Pour l'ensemble du cas (durée de séjour complète) ou seulement les coûts pour l'année civile concernée et le reste par le biais d'ajustements ?Pour les cas B et C, les coûts doivent être indiqués pour l'année civile ; pour les cas A,les coûts doivent être indiqués pour toute la durée du cas. Pour les payeurs ambulatoires et non liés à un cas, indiquer également les coûts sur l'année civile. Voir également la colonne «Indic. Temp» de la liste des variables.

- Suppléments pour coûts unitaires ou coûts directs : Selon REKOLE®, des suppléments pour coûts unitaires ou coûts directs peuvent être saisis

sur les coûts unitaires (besoins médicaux 400 et 401). Mais pour ces variables CUFI, il n'existe pas dans SpiGes et dans le jeu de données de coûts SwissDRG, contrairement aux coûts généraux, de variables CUFI séparées sur lesquelles les coûts d'utilisation des immobilisations peuvent être indiqués selon REKOLE®. Dans ITAR_K®, les comptes 400 et 401 doivent être indiqués sans suppléments CAN. Comment faut-il procéder avec ces suppléments CAN sur les comptes 400 et 401 ?

- Les suppléments de la CAN ne doivent pas être saisis dans les comptes 400 et 401. Ils doivent cependant être inclus dans les variables totales de la CAN (ktr_44_vkl / ktr_44_rekole).

- Avec la version 1.4 de l’interface, la variable ktr_44_rekole est transformée de variable calculée en variable relevée (et ajoutée dans le XML), ce qui permet de relever un total ANK REKOLE® qui diffère de la somme des variables individuelles de la CUFI.

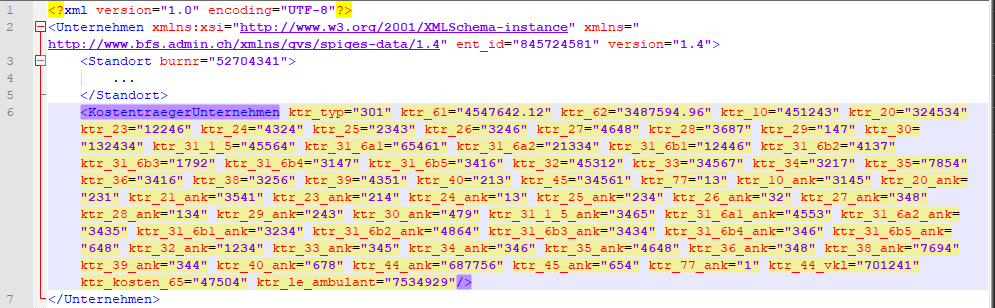

- Les sites purement ambulatoires ne sont pas pris en compte dans la population de SpiGes. ITAR_K® contient les coûts par tarif ambulatoire. A quel niveau les coûts purement ambulatoires sont-ils livrés dans SpiGes ?

Les coûts des sites purement ambulatoires sont livrés dans l’élément KostentraegerStandort au niveau d’un autre site ou dans l’élément KostentraegerUnternehmen au niveau de l’entreprise (voir exemple xml fictif). Les coûts ne sont pas saisis par patient (cas) mais par tarif ambulatoire (ktr_typ, dans l’exemble “301” = Tarif TARMED, LAMal purement AOS).

Pour que cette saisie soit correcte dans ITAR_K® (par BURGESV), il faut tenir compte de ce qui suit :

- Saisie des coûts et des recettes des patients traités uniquement en ambulatoire au niveau de l’entreprise : pour les entreprises avec un hôpital (BURGESV).

- Saisie des coûts et des recettes des patients traités uniquement en ambulatoire au niveau d’un site : pour les entreprises avec plusieurs hôpitaux (BURGESV).

- Comment les recettes et les factures sont-elles représentées lorsque le canton définit un budget global ?

Si le budget global est plus élevé que les recettes ou qu’il n’est pas utilisé, la représentation se fait normalement. Les réponses ici concernent uniquement le cas où le budget global est épuisé et que les recettes auraient été plus élevées sans budget global.

Principe : les recettes doivent être représentées sur les cas. Il existe deux variantes de procédure :

- proportionnel

Les recettes «normales» (sans budget global) sont réduites d’un facteur constant. Le facteur ne peut être calculé que lorsque les recettes définitives du budget global sont connues

Exemple : recettes théoriques du canton 100 millions, budget global 90 millions -> Pour tous les cas concernés par le budget global, seuls 90% des recettes «normales» du canton sont comptabilisées (resp. 49,5% [90% des 55% de part du canton]).- épuiser, ensuite 0

En inscrivant la totalité des 55% du canton sur les cas jusqu’à ce que le Budget global soit épuisé. Ensuite, plus aucune recette n’est comptabilisée sur les cas restants de l’année

Exemple : recettes théoriques du canton 100 millions, budget global 90 millions -> Tous les cas sont comptabilisés avec des recettes cantonales de 100% jusqu’à ce que le budget global soit épuisé. Les cas qui sont comptabilisés après cela n’ont pas de recette du canton (0).Important pour la création d’ITAR_K® : aucune unité finale d’imputation séparée ne peut être gérée avec les réductions de recettes.

Pour les factures, si ces solutions sont laborieuses à mettre en œuvre, d’autres méthodes peuvent être appliquées après consultation du canton et de l’OFS la première année de relevé.