Abstimmungsbrücke

Um alle Fragen zu öffnen:

- Aus SDEP ist mir die Abgrenzungsrechnung bekannt. Wird es diese in SpiGes auch geben oder nur gemäss ITAR_K®?SpiGes nutzt die Abstimmbrücke der GDK / von REKOLE®.

- Wo im BFS werden die Begründungen zu den Abgrenzungen integriert? Bzw wie muss ich mir das vorstellen?Die Begründungen werden als Prüfungen in SpiGes erfasst. D.h. wenn ein Betrag von FiBu und BeBu nicht übereinstimmt, muss die Differenz begründet werden. Diese Begründungen werden dann auch weiterverwendet, z.B. für das Prüfprotokoll und für ITAR_K® oder auch für die GDK Abstimmbrücke.

- Wo werden die Kosten der Überlieger in der Abstimmungsbrücke berücksichtigt?In der Kostenträgerrechnung von SpiGes lassen sich die Kosten der übers Jahr ausgetretenen Patienten (A Fälle) berechnen. Diese können bereits im Vorjahr ins Spital eingetreten sein und Kosten verursacht haben. In der Finanzbuchhaltung wird der Aufwand pro Jahr (Zeitrechnung) eingegeben. Die daraus entstehende Differenz wird in der Abstimmungsbrücke von SpiGes korrigiert.

- Für 2024 (Daten 2023) hat die SwissDRG AG die Details der Anlagenutzungskosten der Fälle nach VKL angefordert. In SpiGes ermöglichen es die Variablen "_ank", die Details der Anlagenutzungskosten der Fälle nach REKOLE zu senden. Da dieses Detail nun für SwissDRG AG benötigt wird, sollte man in SpiGes die "_ank"-Variablen nicht auch für die VKL-Ergebnisse vorsehen?

- Es handelt sich hierbei lediglich um eine Testerhebung der SwissDRG AG. Sollte der definitive Wechsel zu VKL erfolgen, würden die Anlagenutzungskosten pro Kostenstelle in SpiGes nach VKL statt nach REKOLE® erhoben werden und die REKOLE®-Anlagenutzungskosten als Summe.

- Zusammengefasst sind die Anlagenutzungskosten nach folgenden Methoden abzubilden:

Variablen ANK-Methodik KTR-Variablen «ktr_10_ank» bis «ktr_77_ank» REKOLE® KTR-Variable «ktr_44_vkl» VKL KS FIBU: SA6, insbesondere Var. A.15.06 bis A.15.06.05 VKL KS Abstimmbrücke: SA81-84 VKL KS Abstimmbrücke: SA85, Var. A.17.22.25 bis A.17.24.28 REKOLE® - Das Konto 441 wird weder von VKL noch von REKOLE® in die Berechnung der Anlagenutzungskosten einbezogen. Können Sie das bestätigen?

Die Anlagenutzungskosten (nach REKOLE® und OCP) entsprechen folgenden Kostenarten:

- 442 Abschreibungen

- 444 Übrige Mietzinse (inkl. operatives Leasing)

- 448 Kalkulatorische Verzinsung des Anlagevermögens Weitere Informationen sind im REKOLE®-Handbuch (Kapitel 6.5.3) zu finden.

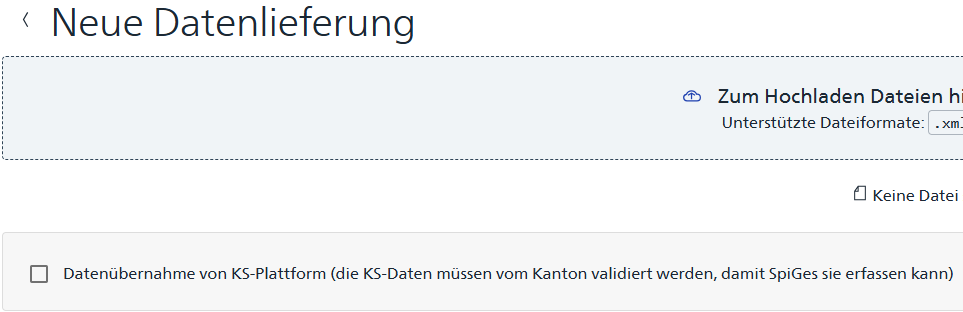

- Wie muss ich die KS-Daten in SpiGes importieren ?

Um die KS-Daten zu importieren, muss in der Maske “Neue Datenlieferung” auf Unternehmensebene das Häkchen “Datenübernahme von KS-Plattform” angekreuzt werden. Dies kann gleichzeitig mit dem Import der XML-Dateien oder separat erfolgen.

Klicken Sie auf “Starten”, eine grüne Meldung zeigt an, dass die Anfrage erfolgreich gestellt wurde. Es dauert jedoch einige Sekunden, bis der Fortschrittsbalken angezeigt wird. Anhand dieses Fortschrittsbalkens können Sie sehen, wann der Import abgeschlossen ist.

Nach Abschluss werden die drei KS-Teile in der Übersicht mit dem Importdatum angezeigt.

Einige Erläuterungen:

- Die KS-Daten können nur importiert werden, wenn der Fragebogen in der KS-Anwendung von den Kantonen validiert wurde.

- Nur ein Unternehmensbenutzer kann den KS-Import durchführen. Andere Benutzer sehen das Häkchenfeld nicht.